Martin hat heute, nur eine Woche nach seinem 41. Geburtstag, einen Brief von der Rentenversicherung bekommen: “Ihre Renteninformation” sagt ihm mit Alter 67 eine Rente von 2387€ voraus. In den vergangenen Jahren hat Martin diese Renteninformationen immer schnell gelocht und abgeheftet, doch mit dem Eintritt in sein fünftes Lebensjahrzehnt schaut er heute mal genauer hin und fragt sich: “2387€ Rente in 26 Jahren, reicht das oder muss ich noch zusätzlich Geld sparen?”

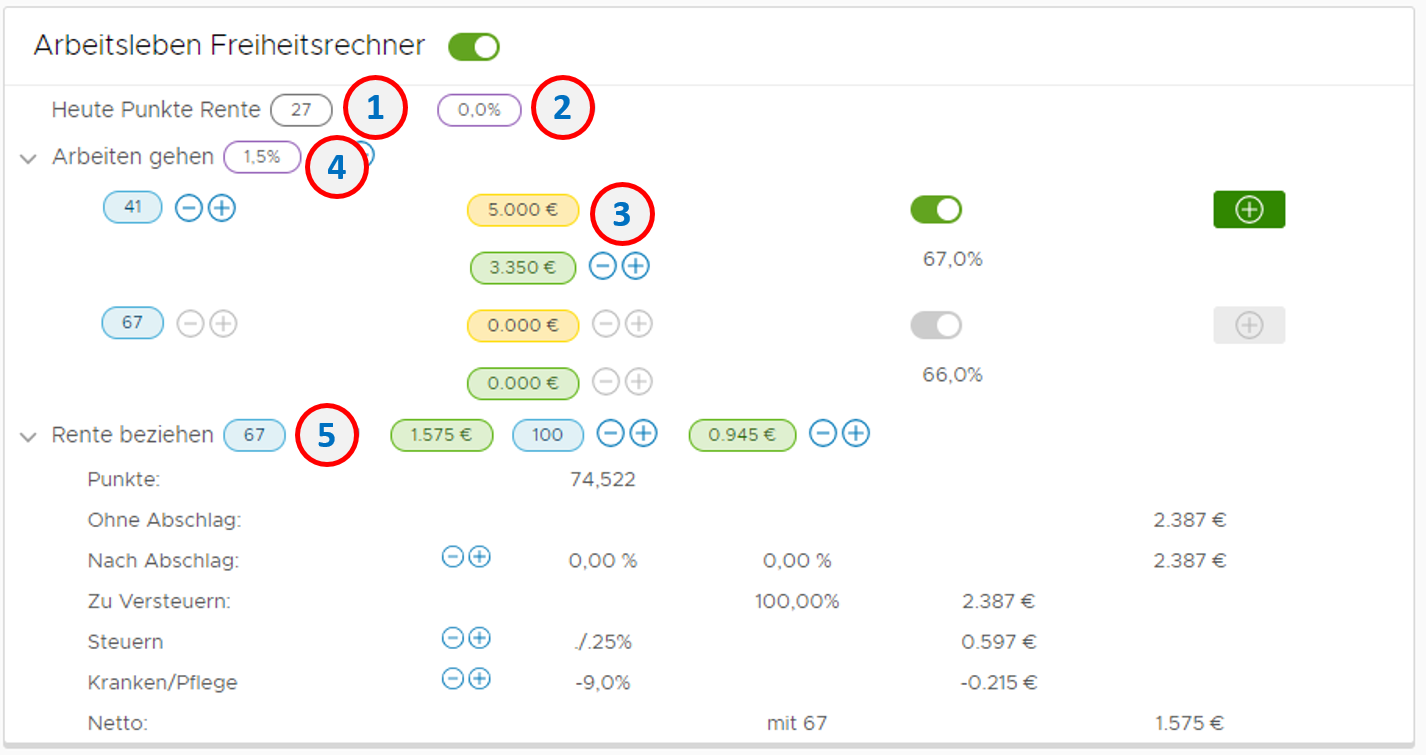

Zunächst einmal will Martin wissen, wie die 2387€ berechnet werden. Er findet auf Seite 2 der Renteninformation den Hinweis, daß er bereits 27 sogenannte “Entgeltpunkte” erworben hat. Diese Information trägt er im Freiheitsrechner unten links im Bereich “Arbeitsleben” bei “Heute Punkte Rente” ein (1), und setzt den Faktor für erwartete Rentensteigerungen auf 0% (2). Martin verdient zur Zeit 5000€ brutto im Monat (3) und erwartet Lohnsteigerungen von 1,5% pro Jahr (4). Nachdem er “Rente beziehen” auf “67” gestellt hat (5), sagt der Freiheitsrechner voraus, dass Martin bis zum Renteneintritt 74,5 Entgeltpunkte angesammelt haben wird. Multipliziert mit dem heutigen Wert einen Entgeltpunktes ergeben sich 2387€ Rente (brutto).

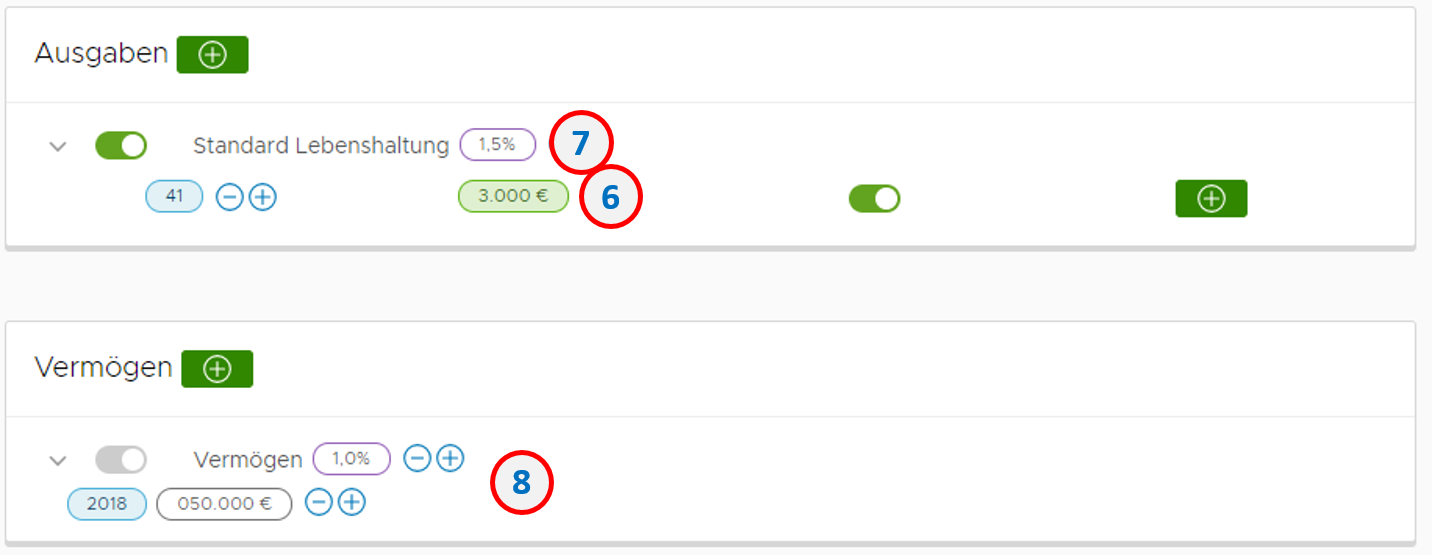

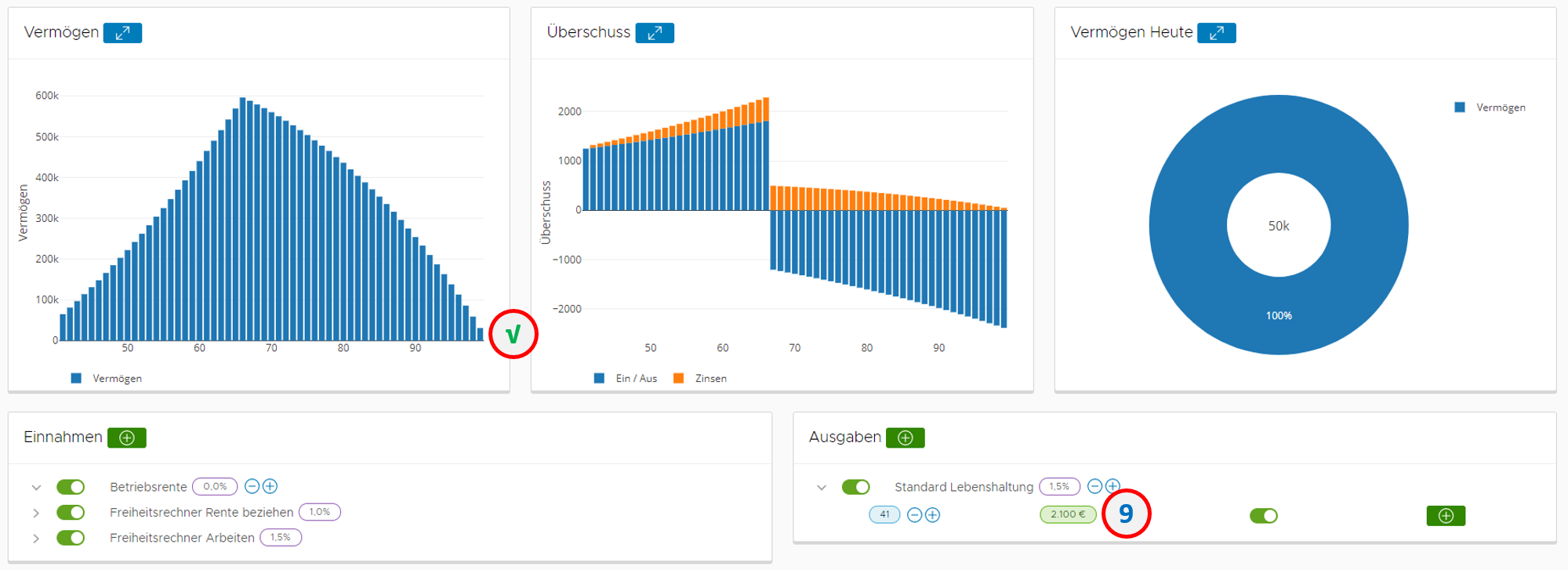

Von seinen heutigen 5000€ brutto im Monat bleiben Martin 3350€ netto, von den er 3000€ ausgibt (6). Diese Ausgaben werden sich in Zukunft mit 1.5% Inflation erhöhen (7). Er hat 50.000€ angespart und erwartet eine Verzinsung seiner Ersparnisse von 1% nach Steuern (8).

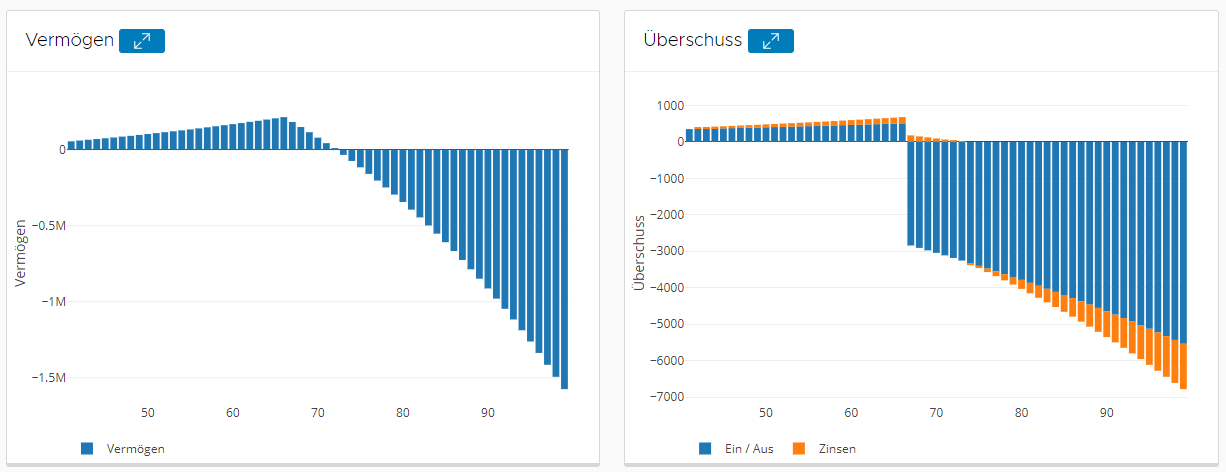

Ein Blick auf den Vermögensverlauf lässt Martin nachdenklich werden: Obwohl er jeden Monat 350€ spart, wird er trotze Rente und über 26 Jahre verzinsten Ersparnissen schon mit 73 Jahren sein Kapital aufgezehrt haben, also ab dann nur noch die Rente zum Leben zur Verfügung haben.

Ein zweiter Blick in die Renteninformation scheint einen ersten Ausweg zu zeigen: Die 2387€ Rente sind so gerechnet, als ob es ab sofort keine Rentenerhöhungen (und damit einen erhöhten Wert pro Entgeltpunkt) mehr geben würde. Die Renteninformation selbst nennt zwei weitere Zahlen: Eine Hochrechnung mit 1% Rentensteigerung, und eine mit 2% Rentensteigerung. Die durchschnittliche Rentensteigerung seit 2002 in den westlichen Bundesländern war 1,5%, aber Martin ist vorsichtig und setzt 1% an. Er trägt dies in den Freiheitsrechner ein (2) und sieht, dass die erwartete Rente mit 67 sich auf 2858€ vor Steuer erhöht hat. Leider sind bei 1,5% Inflation aus 3000€ Ausgaben heute 4418€ mit Alter 67 geworden, sodass Martins Ersparnisse wiederum schnell aufgezehrt sind. Der einzige Weg ist also einen nachhaltigen Wert an Ausgaben zu errechnen, der bis ans Lebensende zur Verfügung steht. Mit dem Freiheitsrechner ist solch eine Rechnung schnell möglich: Einfach die Lebenshaltungskosten so lange nach unten modifizieren, bis die “Vermögenskurve” die Null-Linie spät genug im Leben (zB Alter 100) schneidet. Dies ist bei 2100€ der Fall (9).

Martin weiß nun, dass er (mit vorsichtigen Annahmen zu Inflation, Zinsen, Lohn- und Rentenerhöhungen) bis ins hohe Alter immer genug Geld haben wird, monatlich 2100€ (nach heutigem Wert) auszugeben. In den nächsten Schritten kann er nun einzelne Parameter variieren: Zum Beispiel den Einfluss von “Mehr Einkommen” versus “Sparsamer leben” vergleichen, oder ob es sich lohnt mehr Zeit in die Optimierung der Vermögens-Rendite investieren. Dazu mehr in zukünftigen Blog-Posts!